原标题:小米2019人均创收接近苹果 来源:格隆汇

作者 | 夏以勋

数据支持 | 勾股大数据

2020开年因为新冠肺炎问题,所有企业上半年业绩预期都有所下调,很多公司直接一波跌下来30%,算是好公司和差公司一起被市场打包打折出售了。

从历史的经验来看,疫情带来的下降趋势终究会服从于企业自身发展趋势,毕竟疫情总会过去,而企业价值终究会回归。

2020年是小米成立的十周年,小米在3月31日公布的2019年财报中营收首次超过了2000亿,成为又一里程碑。

1

2019Q4业绩分析:营收和毛利创下全年新高,IoT和生活服务占比高达到了34.5%

小米财报信息量很足,比大部分港股公司好分析的多。

从利润表的top line to bottom line来分析,先看营收和毛利结构,再看期间费用的走势,分析小米为何出现这样的数据走势。

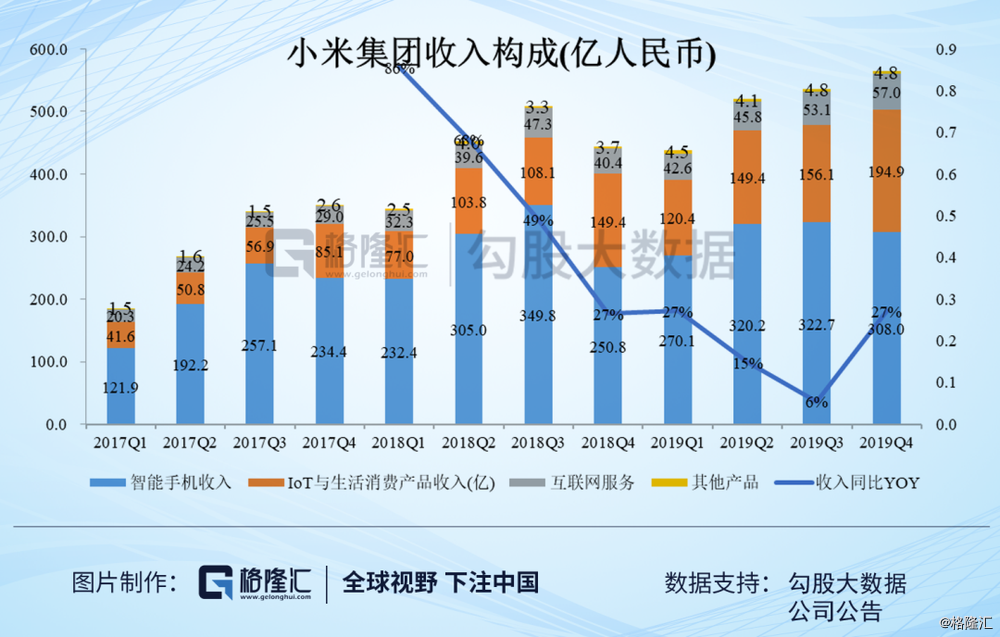

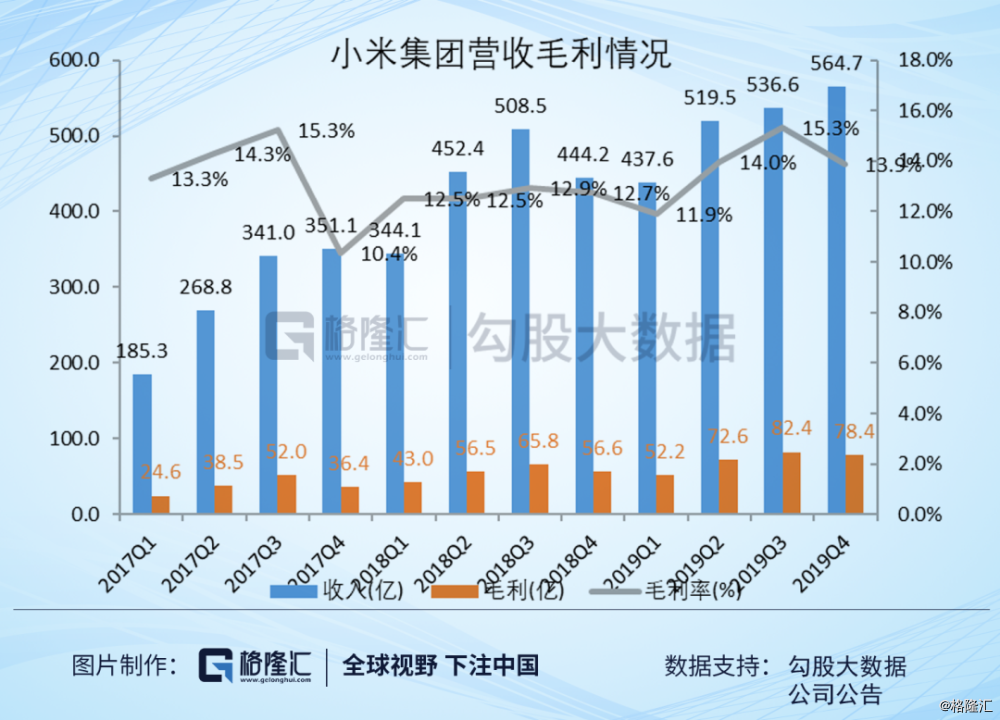

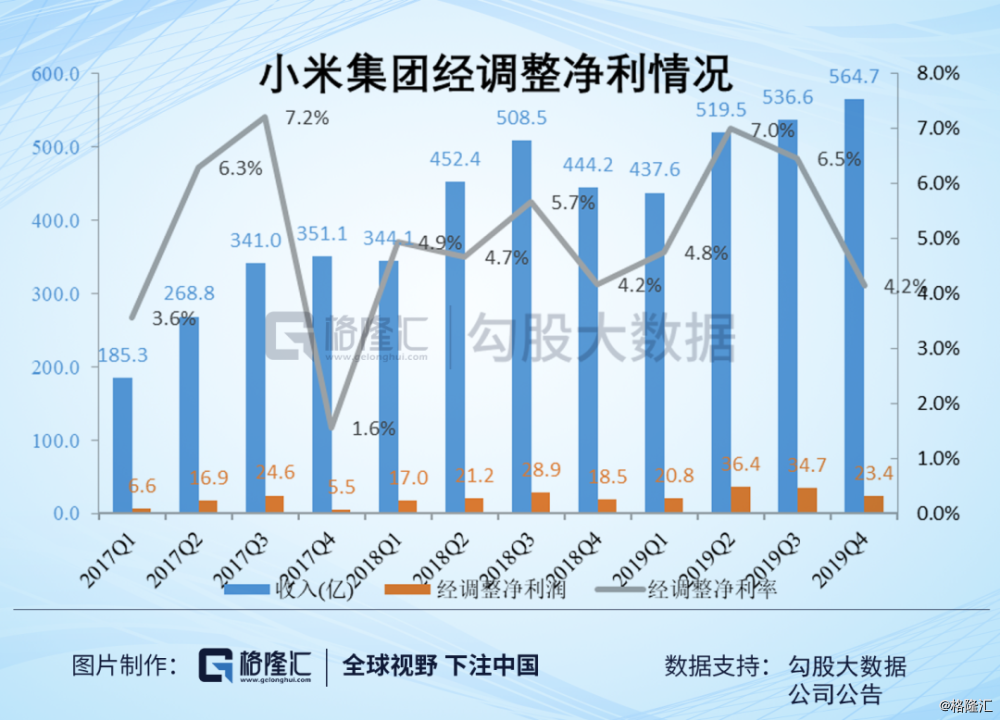

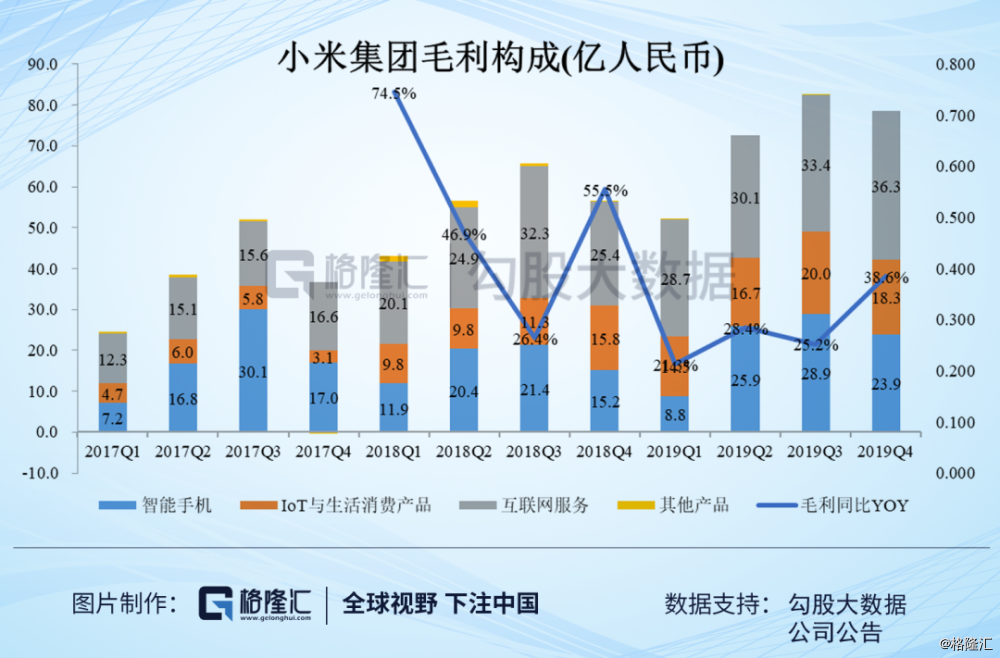

小米集团2019年Q4季度总收入564.7亿元,同比增长27%;毛利78.4亿元,同比增长38.6%;经调整净利润23.4亿元,同比增长27%。

我们知道2018Q4对小米而言属于调整比较大的一个季度,因为小米主动放慢了手机上新的速度,争取时间做战略经营方面的调整,使得2018Q4整体基数会低一些,所以直接拿来做同比基数也会有点问题。

其实可以把2017年-2019年的数据做复合计算,这样算下来的增速会合理些。2017-2019营收三年CAGR为21.5%,经调整净利率三年CAGR为28.9%,能看出小米中长线的增长趋势保持得不错。

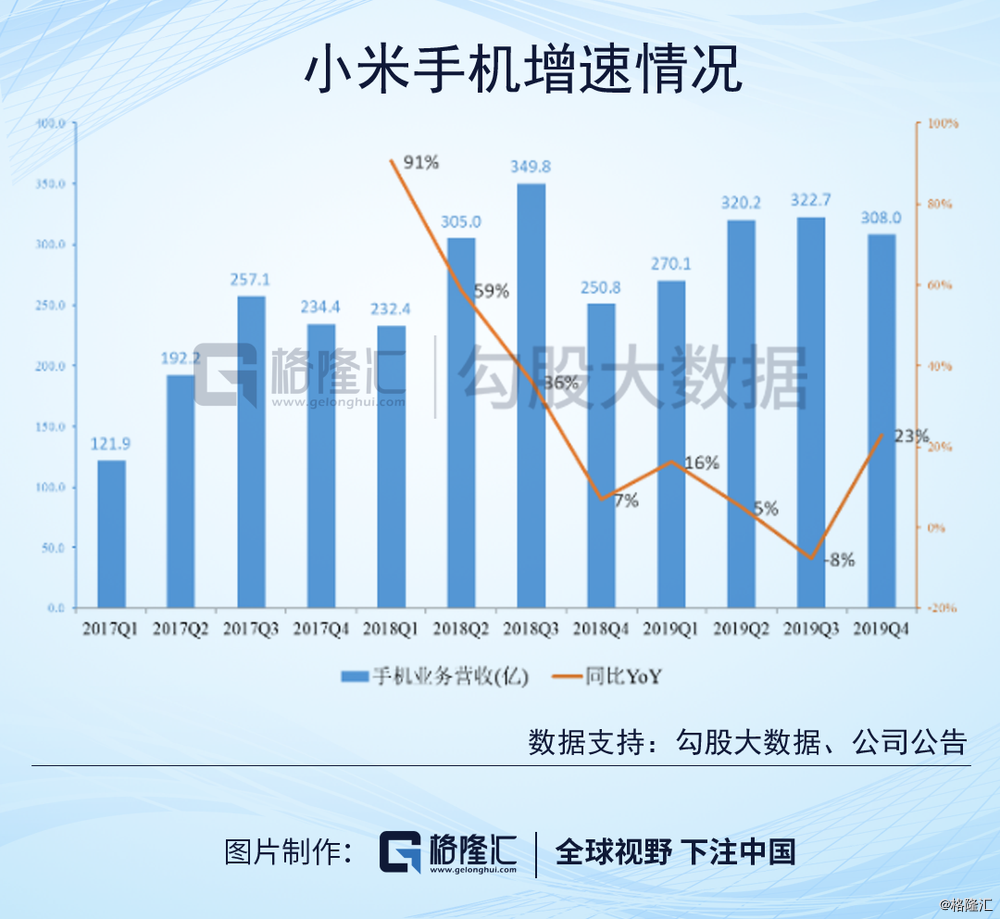

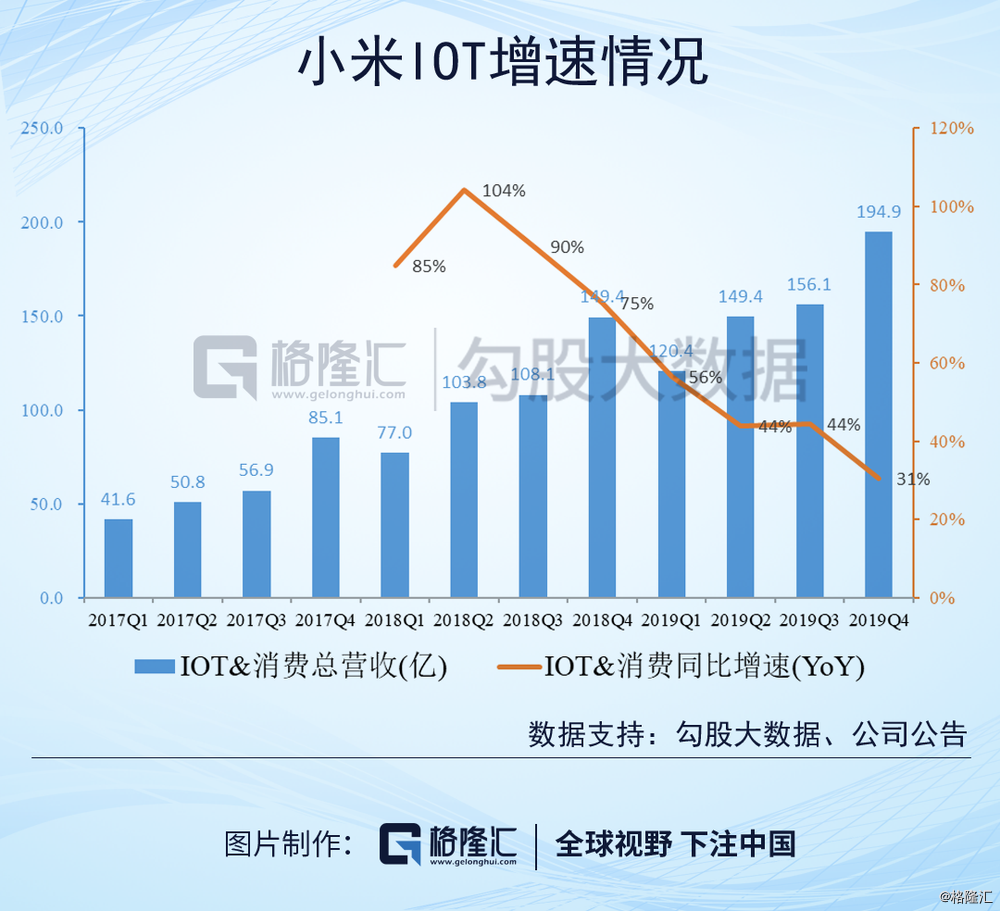

细拆其他两块业务营收,IoT和生活服务销售增速相对于之前有所放缓,但考虑基数效应,31%的同比增速其实已经挺高了,而且因为IoT增速保持在高位,2019年IoT和生活服务整体的营收占比已经到了34.5%,可能两年之内IoT和生活服务的体量就直接超过手机了,所以即使只看硬件,小米也并非单纯的手机公司。

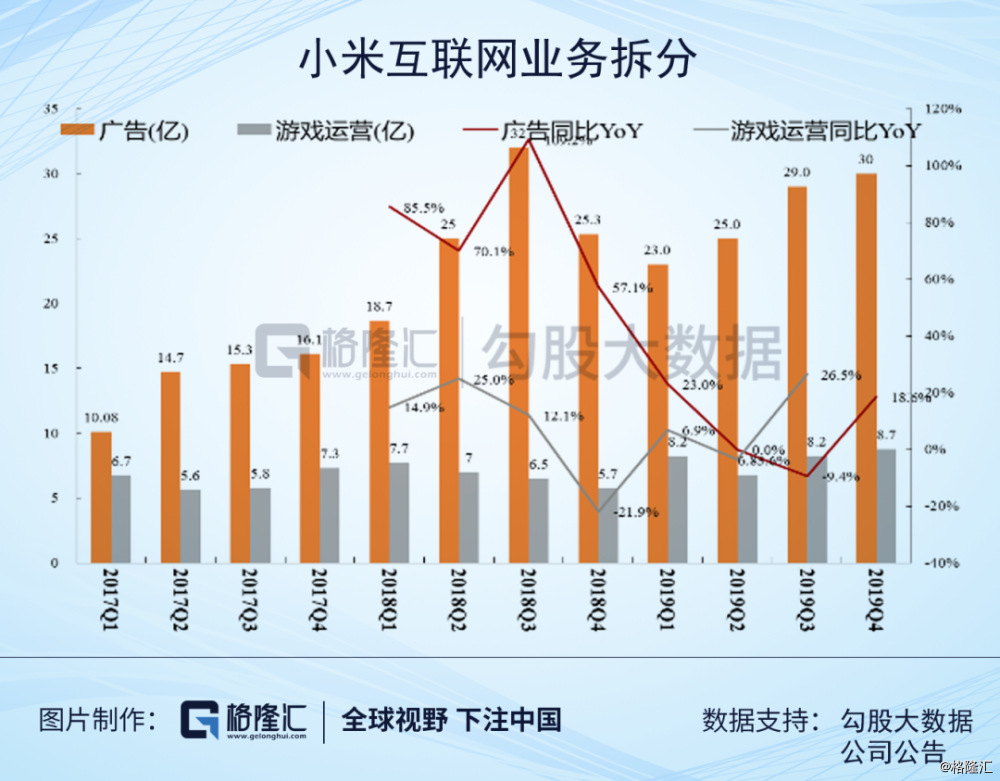

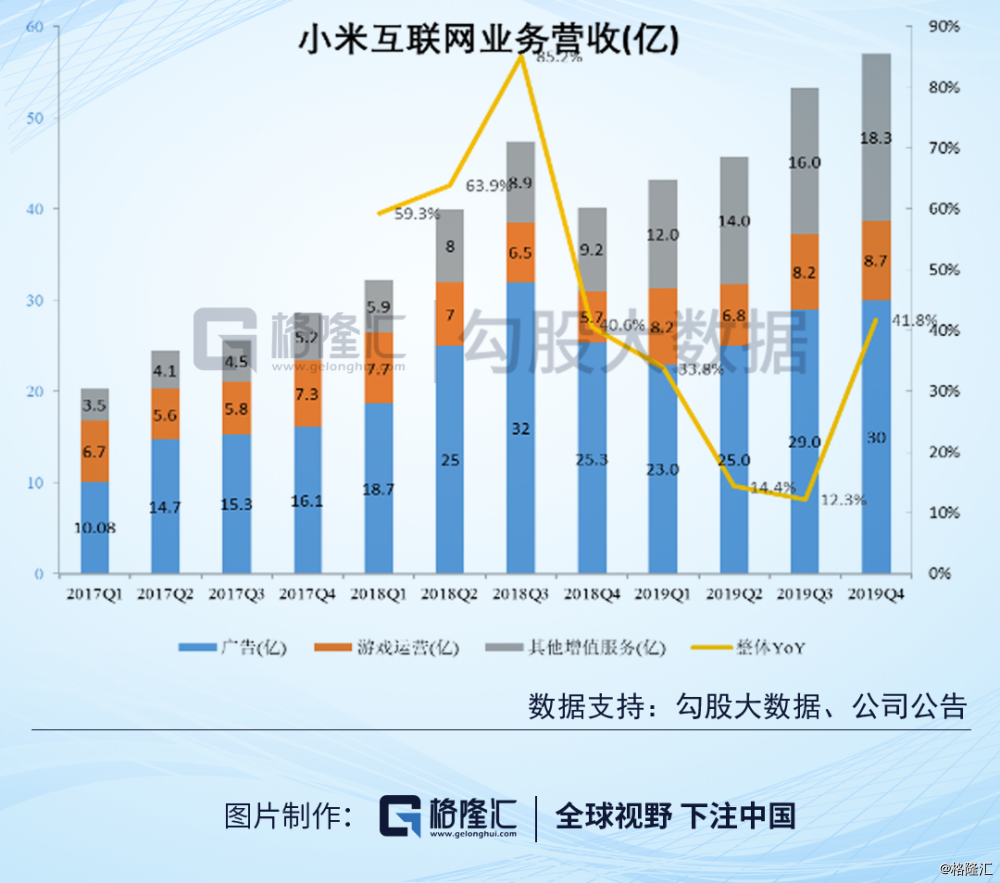

互联网业务同比增长18.6%,其中游戏比较稳健,每季度基本都在6-8亿营收之间徘徊,主要营收增加来自于广告和其他增值服务的增加。增长潜力最大的是其他增值服务,同比增长98%,主要包括金融(Q3达到10亿)、有品电商、海外互联网业务,整体毛利率维持的不错。

只看营收数据,小米Q4整体表现还是相当不错的。

再往下做细拆,互联网业务我们先带过,整体毛利表现是相当不错的,我们继续挖一挖手机和IoT的一些有意思的数据。

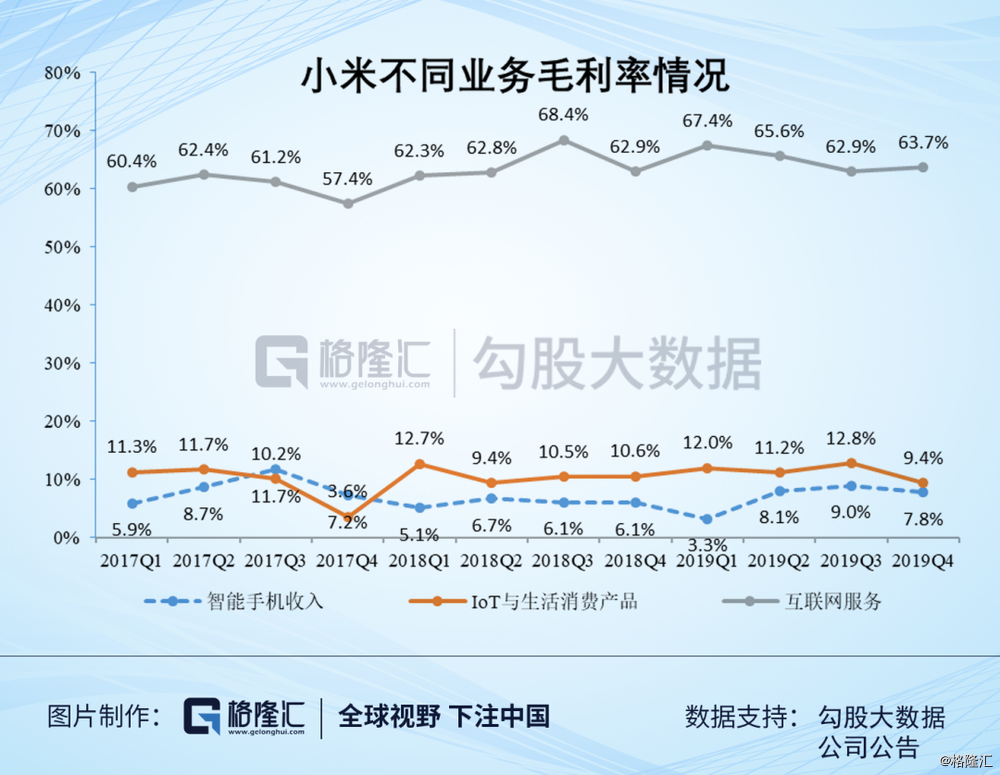

小米Q4毛利同比增速低于营收整体增速。从细拆项里面可以看出,其实手机这块剔除掉2018Q4低基数的影响之后,2019Q4手机整体毛利率依旧是比2017Q4和2018Q4要高,而来自于IoT业务毛利率的下降问题引起了我们的关注。

从实际经营来看,Q4的促销活动基本是全年最大的,10月-元旦期间节日集中,中间也有双十一这些大型活动。

从历史数据来看,无论是IoT或手机,Q4毛利率整体都会偏低一些,实际情况可能更多的来自于季度经营情况变化,而并非趋势性的下降。比如我们看19Q4手机单价ASP比Q3低了些,出货量比Q3轻微增长,从经营逻辑和历史数据来看,Q4的ASP往往要比Q3要低。