原标题:疫情影响终确认?光学龙头利润骤降9成 苹果产业链集体翻车 大行调低评级接踵而至 来源:金融界网站

市场或许还是低估了疫情的影响,尤其是疫情对于科技股的影响。

就在昨晚,光学龙头瑞声科技一季报的出炉,证实了市场对于疫情的低估。

苹果产业链龙头现形

短短三个月,光学龙头净利润同比减少85%-90%,市场诧异。

业绩不及预期,评级机构的“关怀”如期而至。

摩根士丹利发表研报称,公司公布的首季盈警数字低于该行预期,毛利率下降及营运开支增加下,拟将瑞声科技目标价由原来的45港元下调至40港元。

瑞声科技在一季报中坦言,2020年一季度,公司停工期延长,生产计划受到严重影响,而复工实施的额外应急管理以及复工措施带来了额外的成本增加。但三月中旬以来,公司生产营运已经恢复到正常水平。

不过,摩根士丹利认为,该公司二季度同样料将表现疲软。

其一,Iphone海外市场的影响预计将在二季度表现出来;其二,声学及触控产品的升级周期受限,智能手机中这两个组件的价格增长相对有限;其三,市场对于公司的镜头业务抱有较大期望,但渠道调研显示,瑞声科技的质量或与同业相差较多。

与大摩同样不看好的还有中金。在其最新发布的研报中,中金将瑞声科技下调至中性评级。他们表示,瑞声科技二季度或将看到库存累积,叠加苹果新品发布的延后与新兴市场(如印度)安卓订单的下降,这种同比下降有望延续至三季度和四季度。

最为悲观的要数麦格理。他们表示,瑞声科技在竞争压力增加下,声学市场份额或由33%降至31%,并于明年再跌至28%,调降目标价至36.73港元,预计跑输大势。

招商国际则继续维持卖出评级。

瑞声科技缘何疲软

作为苹果产业链龙头,瑞声科技业绩出炉的确吓坏了其他产业链个股。

今日开盘,蓝思科技、立讯精密、欧菲光等均低开低走,尽管这些个股一季度业绩表现仍然非常抢眼。

具体地,蓝思科技预计,一季度盈利8.79亿元至8.84亿元,上年同期亏损9696.62万元;立讯精密一季度预计盈利9.55亿元-9.86亿元,同比增长55%-60%,表现并未受到疫情大幅影响;歌尔股份预计一季度归属于上市公司股东的净利润约为2.84亿元至3.25亿元,同比增长40%至60%。

因此,对比下来,瑞声科技的疲软的确不仅仅是疫情的影响,其产业营收结构也存在一定的不合理性,而这也是为什么公司在2019年业绩表现就不如同行。

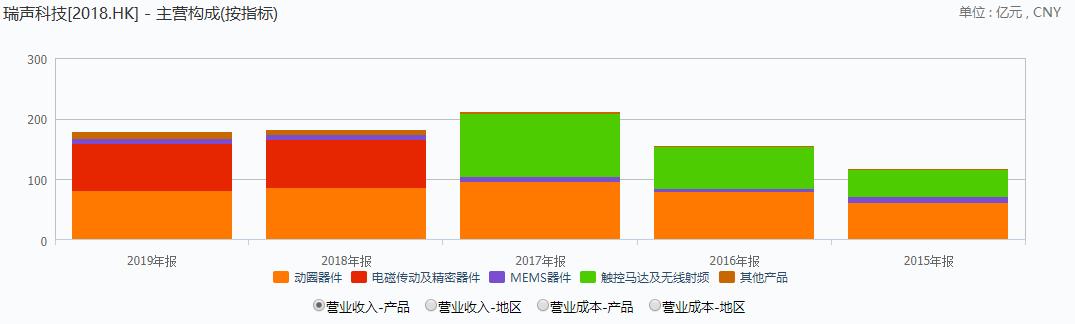

2019年,瑞声科技全年营收实现178.84亿元,同比为负增1.4%;归母净利润达到22.22亿元,同比负增41.5%;毛利率同比-8.6pcts至28.6%,净利率同比-8.5pcts至12.4%。

其中,声学业务占比48%,是瑞声科技业务大头,但该业务受到传统产品的价格压力,因此毛利率和收入均出现下滑;

电磁传动及精密结构的业务收入占比同样接近半壁江山,但面临的问题同样是竞争加剧、单价下降以及出货量减少;

而爬坡的光学业务收入则仅为5.5亿,虽然同比暴增240%,但毕竟收入占比仅在总业务的3%,因此影响较为有限。

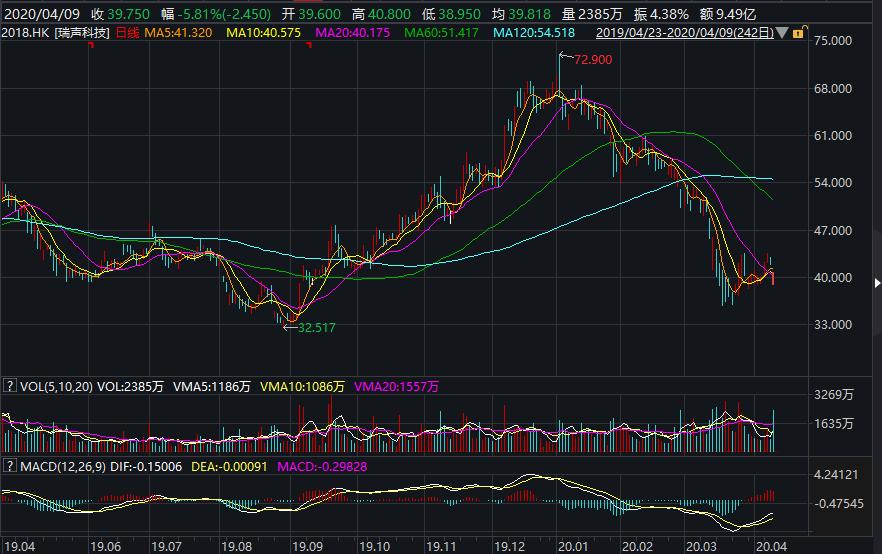

不过,在去年产业链整体暴涨的预期下,瑞声科技股价一度摸高至72港元。但难料年内疫情在国内、海外持续蔓延,股价最终“现形”腰斩。

当然,这种85%利润缩水的“爆雷”,既有疫情的偶然,也有产业结构造成的必然。

产业链还有机会么?

基本面受挫,龙头瑞声科技市值蒸发390亿元。

但业内人士称,不能因为一家就对整个消费电子产业链失去信心。

行业目前普遍认识到,二季度是低点。如果说库存是支撑一季度业绩的关键,那么需求端的压力会成为影响二季度业绩的核心,而这在新兴成长型市场已经显现。但长期来看,随着国内的逐步向好,欧美抗疫取得阶段性进展,市场后续还是会恢复转好。而一旦需求起来,后续能否及时把产能跟上才是问题的关键,三季度有望就是年内的旺季。

华泰证券表示,在海外疫情蔓延引致需求端下滑的风险预期下,市场在内需消费的短期复苏逻辑和5G创新周期的长期成长逻辑中产生分歧,电子板块经历了连续5周的下跌,部分优质成长股的估值逐步回到历史中位水平,继续推荐TWS、可穿戴、5G新基建核心标的。